マンション経営をしたいけれど、資金が足りない。

そんな方は、住宅ローンを利用すれば少ない自己資金でもマンションのオーナーになる夢が実現します。嬉しい事に、ローン返済の大半は家賃収入でカバーすることができるので、月々の負担はごくわずか。しかも、ローン完済後は家賃がすべて収益になります。

例えば、大手保険会社の個人年金だと、保険料は給料から支払うので家計の負担になり、支給期間も限られています。その点、家賃収入は家計からの負担は無く、しかも長期的な長期的な収入も見込めることから、まさに私的年金といえ、資産形成ができるのです。

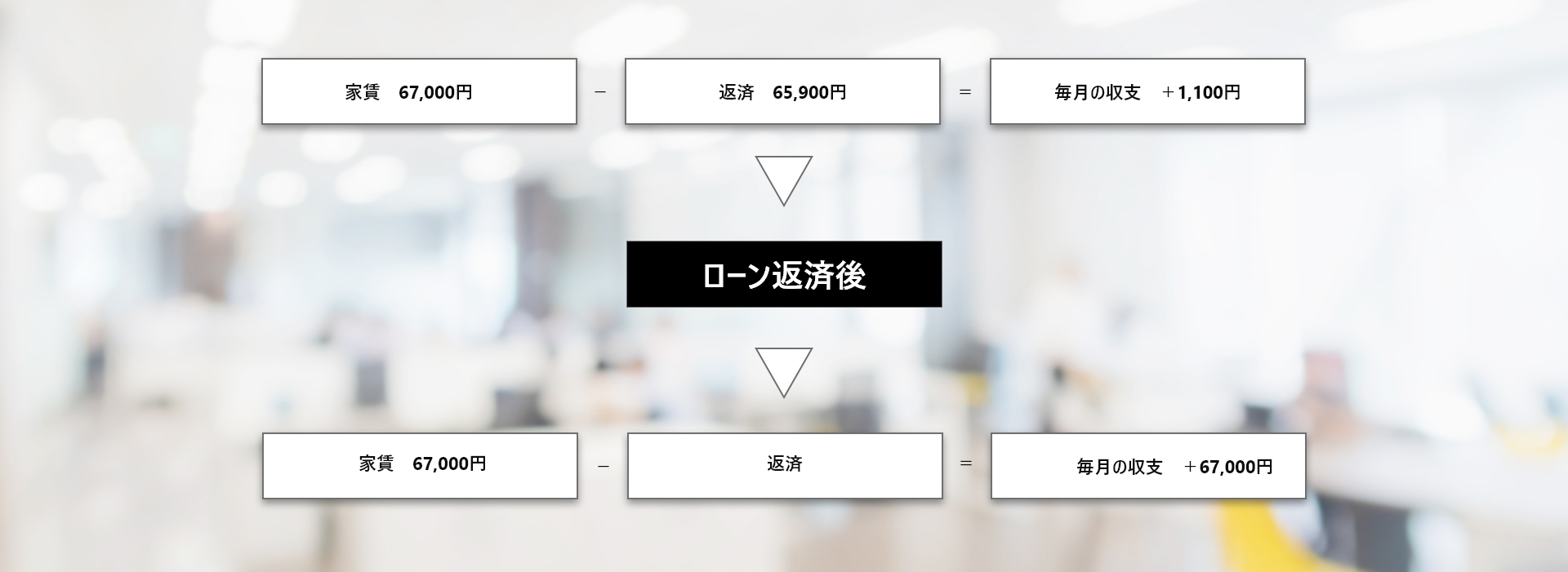

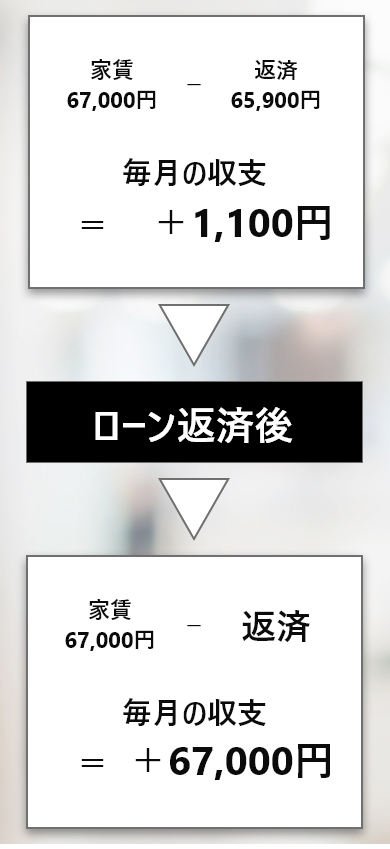

物件価格1800万円/賃料67,000円(手取り)

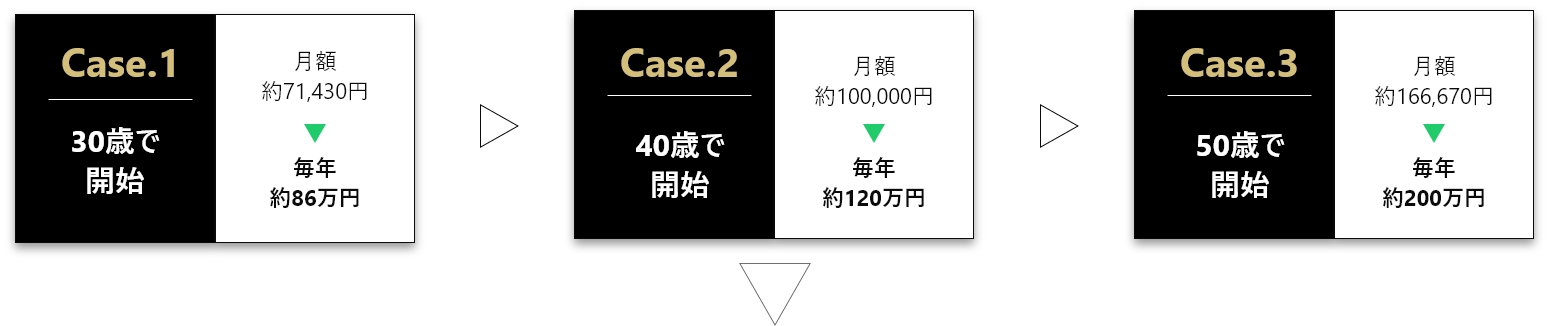

マンションを頭金0円で始めた場合のモデルケース

不動産のオーナーになる前もなった後もお金はほとんどかからない。

お金をかけて作る保証とお金をかけずに作る保証どちらがよろしいでしょうか?

投資用マンションをローンで購入した場合、

セットで団体信用生命保険が付いてきます。死亡した場合や高度障害になってしまった場合は勿論、さらには糖尿病や高血圧症などの重度慢性疾患にも対応したものや、癌一時金、入院保障、失業補償までもを組み込んだ保険も登場しました。

保険内容は、お取り組み頂く金融機関によって様々です。

New Lineは多数の金融機関と提携しておりますのでお客様にベストマッチな経営をご提案致します。

少子高齢化と年金加入者の減少に歯止めがかからなくなってしまった日本。2025年には、3人に1人が65歳以上の高齢者になり、受給者1人分の年金を加入者2人で負担するようになると予測されています。すでに公的年金は巨額の積立不足に陥っており、今後は今まで支払った保険料と給付金のミスマッチが起こることはほぼまちがいないと言えるでしょう。

安定した老後生活のためには、もう公的年金に頼っていられません。人生設計を見直し、ゆとりある生活のために必要な資産形成は自らで行う時代になっているのです。

マンション経営は少ない資金で将来、家賃収入という「不労所得」を不足年金へ生命保険会社の個人年金と比較しても大変有利です。

不動産投資は、家賃収入を事業所得として申告する事によって必要経費(ローンの支払い利息、減価償却費など)を賃貸所得から差し引くことが可能になります。

収入から経費を引いた額がマイナスの場合、赤字分を給与所得から差し引く事ができるので、給与所得から天引きされている源泉税を取り戻して頂ける可能性があります。

これがサラリーマンの不動産投資による節税効果です。